Monthly Budget एक ऐसी वित्तीय योजना है जिसमें आप अपनी मासिक आय को अलग-अलग खर्च और बचत श्रेणियों में व्यवस्थित तरीके से बाँटते हैं। इसका उद्देश्य यह सुनिश्चित करना है कि आपकी आवश्यक जरूरतें पूरी हों, इच्छाओं पर नियंत्रण रहे और भविष्य के लिए पर्याप्त बचत हो।

50-30-20 Rule एक सरल बजटिंग पद्धति है जिसमें:

- 50% आय आवश्यक खर्चों के लिए

- 30% इच्छाओं/लाइफस्टाइल खर्चों के लिए

- 20% बचत और निवेश के लिए

भारत जैसे देश में, जहाँ EMI, किराया, शिक्षा और मेडिकल खर्च तेजी से बढ़ रहे हैं, यह नियम वित्तीय अनुशासन बनाए रखने में मदद करता है।

50-30-20 Rule क्या है?

यह एक अंतरराष्ट्रीय स्तर पर लोकप्रिय बजटिंग मॉडल है, जिसे व्यक्तिगत वित्त विशेषज्ञों ने सरलता के लिए विकसित किया। भारत में भी यह मॉडल मध्यम वर्ग, नौकरीपेशा और युवा प्रोफेशनल्स के लिए काफी उपयोगी है।

50% – आवश्यक खर्च (Needs)

परिभाषा:

वे खर्च जिनके बिना दैनिक जीवन चलाना मुश्किल है।

उदाहरण:

- घर का किराया या होम लोन EMI

- राशन और किराना

- बिजली, पानी, गैस

- बच्चों की फीस

- स्वास्थ्य बीमा प्रीमियम

- परिवहन खर्च

चेतावनी:

यदि आपके आवश्यक खर्च 60–70% से अधिक हैं, तो आपकी वित्तीय स्थिति तनावपूर्ण हो सकती है। ऐसी स्थिति में खर्चों की समीक्षा आवश्यक है।

30% – इच्छाएं (Wants)

परिभाषा:

ऐसे खर्च जो जीवन को आरामदायक बनाते हैं, लेकिन अनिवार्य नहीं हैं।

उदाहरण:

- बाहर खाना

- OTT सब्सक्रिप्शन

- नई गैजेट खरीद

- छुट्टियां

- शॉपिंग

ध्यान दें:

अक्सर लोग Wants और Needs में अंतर नहीं कर पाते। EMI पर महंगे मोबाइल लेना अक्सर Wants श्रेणी में आता है।

20% – बचत और निवेश (Savings & Investments)

परिभाषा:

भविष्य की वित्तीय सुरक्षा के लिए अलग रखी गई राशि।

उदाहरण:

- इमरजेंसी फंड

- SIP (म्यूचुअल फंड)

- PPF

- NPS

- फिक्स्ड डिपॉजिट

- टर्म इंश्योरेंस

भारतीय निवेश विकल्पों की निगरानी और नियमों के लिए आप भारतीय रिज़र्व बैंक Reserve Bank of India और Securities and Exchange Board of India (SEBi) की आधिकारिक वेबसाइट देख सकते हैं।

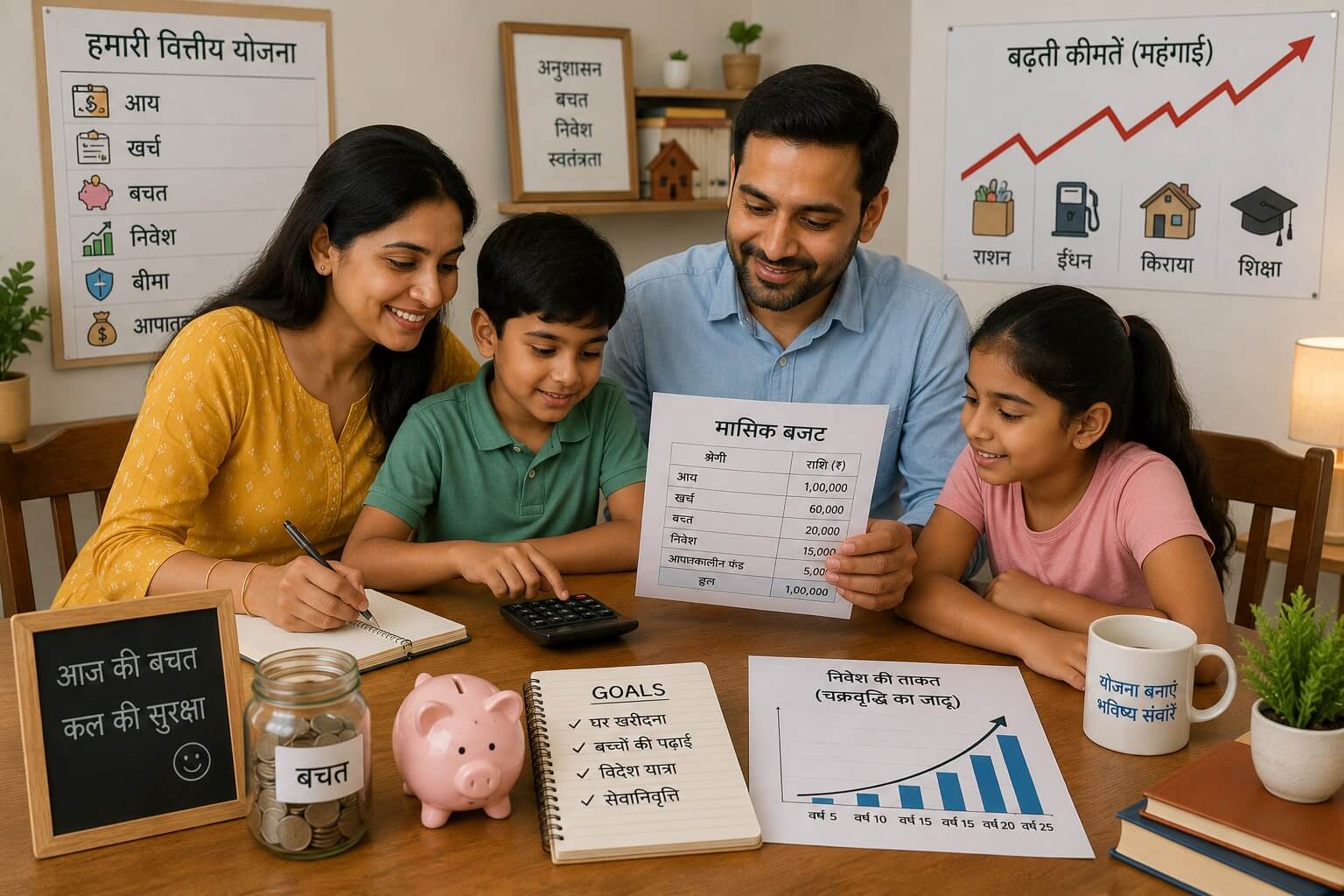

Monthly Budget बनाने की Step-by-Step प्रक्रिया

Step 1: अपनी नेट इनकम पता करें

- सैलरी (इन-हैंड)

- फ्रीलांस से आय

- किराया से आय

- अन्य स्रोत से आय

उदाहरण:

यदि आपकी इन-हैंड सैलरी ₹60,000 है।

Step 2: 50-30-20 Rule लागू करें

₹60,000 का विभाजन:

- ₹30,000 (50%) – आवश्यक खर्च

- ₹18,000 (30%) – इच्छाएं

- ₹12,000 (20%) – बचत

Step 3: वास्तविक खर्च ट्रैक करें

कम से कम 2–3 महीने तक:

- बैंक स्टेटमेंट देखें

- UPI हिस्ट्री जांचें

- क्रेडिट कार्ड बिल का विश्लेषण करें

जोखिम:

क्रेडिट कार्ड के न्यूनतम भुगतान (Minimum Due) का जाल आपको कर्ज में फंसा सकता है।

Step 4: इमरजेंसी फंड बनाएं

- 6 महीने के खर्च जितनी राशि

- अलग सेविंग अकाउंट में रखें

- लिक्विड म्यूचुअल फंड भी विकल्प हो सकता है

भारतीय संदर्भ में 50-30-20 Rule की चुनौतियाँ

भारत में:

शिक्षा और स्वास्थ्य खर्च तेजी से बढ़ रहे हैं

- बड़े शहरों में किराया आय का 40–50% तक ले सकता है

- संयुक्त परिवार संरचना अलग वित्तीय जिम्मेदारियां लाती है

इसलिए कई मामलों में 60-30-10 या 70-20-10 मॉडल भी अपनाया जाता है।

वास्तविक जीवन उदाहरण

अमित (आयु 32 वर्ष, दिल्ली में नौकरी):

- सैलरी: ₹80,000

- किराया: ₹25,000

- EMI: ₹10,000

- अन्य आवश्यक खर्च: ₹10,000

पहले उनकी बचत सिर्फ ₹5,000 थी।

50-30-20 Rule अपनाने के बाद:

- Wants खर्च ₹20,000 से घटाकर ₹15,000 किया

- SIP शुरू की ₹10,000 की

- 8 महीनों में ₹60,000 का इमरजेंसी फंड बनाया

50-30-20 Rule के लाभ

- सरल और व्यावहारिक

- खर्च पर नियंत्रण

- नियमित बचत

- कर्ज कम करने में मदद

जोखिम और सावधानियां

- सभी आय स्तर पर यह मॉडल फिट नहीं बैठता

- अस्थिर आय (फ्रीलांसर) के लिए चुनौतीपूर्ण

- महंगाई दर (Inflation) का प्रभाव

- गलत निवेश उत्पाद चुनने का जोखिम

निवेश बाजार जोखिम के अधीन हैं। म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन हैं, योजना से जुड़े दस्तावेज ध्यान से पढ़ें।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

क्या 50-30-20 Rule भारत में काम करता है?

हाँ, लेकिन खर्च संरचना के अनुसार प्रतिशत में लचीलापन रखना पड़ सकता है।

अगर मेरी आय कम है तो क्या करूँ?

पहले 20% बचत संभव न हो तो 10% से शुरुआत करें।

क्या EMI Needs में आती है?

हाँ, होम लोन और जरूरी लोन EMI Needs में गिनी जाती है।

इमरजेंसी फंड कितना होना चाहिए?

कम से कम 6 महीने के खर्च जितना।

क्या निवेश जरूरी है?

हाँ। केवल बचत खाते में पैसा रखने से महंगाई के कारण मूल्य घट सकता है।

क्या क्रेडिट कार्ड इस्तेमाल करना गलत है?

नहीं, लेकिन समय पर पूरा भुगतान आवश्यक है।

निष्कर्ष

Monthly Budget बनाना सिर्फ खर्च लिखना नहीं है, बल्कि यह वित्तीय अनुशासन का आधार है। 50-30-20 Rule एक सरल ढांचा देता है जिससे आप अपने वर्तमान और भविष्य दोनों को सुरक्षित कर सकते हैं।

डिस्क्लेमर

यह लेख केवल जानकारी के उद्देश्य से लिखा गया है। यह निवेश सलाह नहीं है। किसी भी वित्तीय निर्णय से पहले प्रमाणित वित्तीय सलाहकार से परामर्श करें। निवेश बाजार जोखिमों के अधीन हैं।